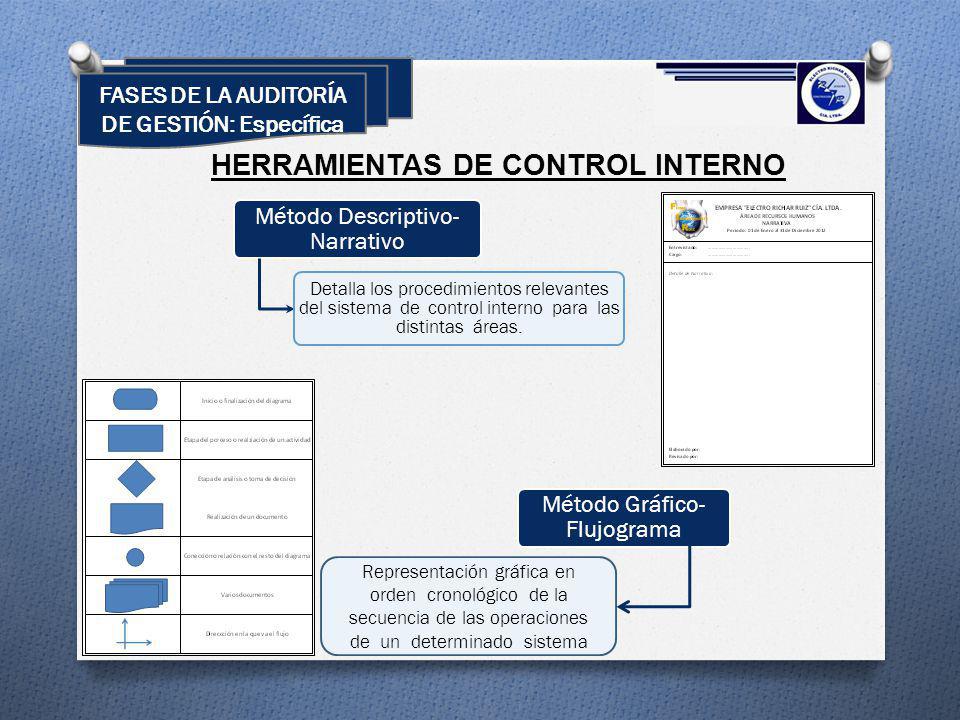

EVALUACION DE CONTROL INTERNO

Es la etapa en donde se evalúa el ambiente, la evaluación de

riesgos, las actividades de control los sistemas de información , tiene como

objetivo identificar posibles área criticas o de riesgo, evaluar si los

componentes del control interno brindan seguridad razonable de que la entidad

alcanzara sus objetivos y resultados operativos.

El director de la auditoria interna debe velar porque en la

planificación especifica la auditoria elabore el programa para la evaluación

del control interno y que este se efectué de acuerdo a la metodología aprobada.

El supervisor debe efectuar el seguimiento oportuno y permanente

durante la ejecución del trabajo para que se cumpla y se desarrolle el trabajo

adecuadamente.

Los auditores gubernamentales son los responsables de ejecutar el

trabajo esto por medio de comprender y comprender el alcance y los

procedimientos establecidos en el programa de trabajo para realizar la

evaluación del control interno.

Dicha evaluación se lleva a cabo por medio de la aplicación de técnicas

y procedimientos que cumplan con los objetivos del programa para obtener la

evidencia suficiente, competente y pertinente, deben de revisar los componentes

a nivel gerencial, de asesoría y apoyo revisando las subareas, como recursos

humanos las áreas de sistemas de control de calidad, finanzas, etc.

El alcance de este se determina de acuerdo a la evaluación

preliminar y a la experiencia y criterio profesional.

%2B01.06.42.png)

%2B01.06.57.png)

EVALUACION DEL CUMPLIMIENTO DE DISPOSICIONES LEGALES Y REGLAMENTARIAS.

En la ejecución de la auditoria se debe de verificar que se cumpla

y se realice conforme a las leyes y normas vigentes, dentro de los objetivos

están conocer las características y tipos de riesgos potenciales de la entidad

y la posibilidad de que puedan incurrir en actos ilícitos e irregulares.

Conocer las normas y reglamentos internos de la entidad para identificar la

existencia de posibles irregularidades en sus operaciones y en su información

financiera.

Los responsables de esta evaluación son el Director de Auditoria

Interna quien debe velar porque en la

planificación especifica se incluya la evaluación de las disposiciones legales.

El supervisor debe verificar que en los programas se incluyan los

procedimientos necesarios para verificar el cumplimiento de las disposiciones,

normas, leyes, reglamentos y otros aspectos legales.

El auditor interno es responsable de aplicar correctamente los

procedimientos establecidos en la planificación.

Dentro del procedimiento de la evaluación del cumplimiento de las

disposiciones y aspectos legales se debe conocer oportunamente las

características y tipos de riesgos potenciales de la entidad y de posibles

actos ilícitos e irregularidades. Así mismo debe de conocerse la naturaleza de

la entidad para poder identificar los reglamentos y leyes a los que se

encuentra afecta , también su normativa interna.

Debe de contar con un archivo que permita obtener la evidencia

para consultar, las pruebas sustantivas proporcionan evidencia directa sobre la

valides y el adecuado cumplimiento de los aspectos legales.

No hay comentarios:

Publicar un comentario